به گزارش خبرنگار اقتصادی ایسکانیوز، حدود ۱۱سال از تاسیس بانک خصوصی آینده که شعار آن حضور مؤثر و کارآمد در حوزههای خدمات بانکداری خرد، تجاری، مؤسسهای و خدمات بانکداری اختصاصی بود، میگذرد و طی این سالها بانک آینده همواره با حاشیههایی روبرو بوده و نامش از سوی بانک مرکزی همراه با تخلف و فساد عنوان شده و بررسی ریز تسهیلات اشخاص مرتبط با این بانک نشان از بی قانونی بزرگ آن دارد اما سوال اینجاست که این بانک چطور بانکی است؟ اصلا چگونه شکل گرفت؟ پیشینه آن به چه فرد یا افرادی باز میگردد و چه کسانی پشتپرده آن هستند؟ آیا از پول مردم سوء استفاده شده است؟

بیشتر بخوانید:

آیا سپرده گذاری در بانک آینده خطرناک است؟

پس از پیروزی انقلاب اسلامی بر اساس اصل ۴۴ قانون اساسی، بانک های خصوصی دولتی شدند و تا چندین سال بانکهای خصوصی جای خود را به نظام بانکی یکپارچه دولتی دادند، اما رفته رفته تأسیس موسسههای مالی اعتباری از سال ۱۳۷۶ زمینهساز تأسیس دوباره بانکهای خصوصی شد که در نهایت بانک مرکزی اسفند ۱۳۷۷ موافقت خود را اعلام و اولین بانک خصوصی به نام اقتصاد نوین، مردادماه ۱۳۸۰ رسما فعالیت خود را آغاز کرد.

به گفته کارشناسان اقتصادی، ریشه تمام اختلالات و تبعیض در نظام اقتصادی بانکها هستند و به سادهترین شکل بانک ها با ایجاد تورم از طریق پرداخت تسهیلات (تبدیل اعتبار به پول) در جامعه خلق پول می کنند، اما سوال اینجاست که این تسهیلات به چه کسانی پرداخت میشود؟ وام های کلان به افراد سرمایهدار، و چه کسانی هزینهی تورمی آن را پرداخت می کنند؟ قطعا مردم معمولی!

سالهای اخیر افزایش تعداد بانک های خصوصی فرصتی طلایی برای سوء استفاده گران مالی و برخی دانه درشتها بوده و موجب حضور این افراد پشتپرده برخی بانکها و فسادهای پیدا و پنهان آنها شده، براساس قانون بانک مرکزی، هر بانک میتواند حداکثر معادل سه درصد از سرمایه نظارتی خود را به زیرمجموعههایش تسهیلات بدهد، همچنین مجموع تسهیلات اعطایی به شرکتهای مرتبط باید حداکثر ۴۰درصد سرمایه نظارتی بانک باشد اما بررسی ریز تسهیلات اشخاص مرتبط با بانک آینده و پیشینه آن، نشان از یک بیقانونی بزرگ در این بانک دارد.

بانک آینده چگونه شکل گرفت؟

بانک آینده از ادغام بانک تات، مؤسسه اعتباری صالحین و مؤسسه اعتباری آتی (۷۵ درصد) و پذیره نویسان جدید( ۲۵درصد)، با سرمایه پایه ۸ هزار میلیارد تومان تیرماه ۱۳۹۱ شکل گرفت، بانک آینده با مجموعهی بیش از ۱۷هزار سهامدار، در تاریخ ۲۶ اسفند ۱۳۹۳ از بانک مرکزی جمهوری اسلامی ایران، مجوز رسمی فعالیت گرفت و در حال حاضر ناترازترین بانک کشورمعرفی شده و بررسی پیشینه آن نیز ابهامات بسیاری را ایجاد می کند.

بانک تات از نطفه فاسد بود؟

تات (بخشی از بانک آینده کنونی)، نام هشتمین بانک خصوصی ایران که روز جمعه ۸/۸/۱۳۸۸، اولین شعبه خودش را در مشهد افتتاح کرد، بانکی با سرمایه ۲۰۰ میلیارد تومان که ۱۰۰ میلیارد آن توسط هیئت موسسان و ۱۰۰میلیارد دیگراز طریق پذیرهنویسی تامین شد، در حالی که سایر بانک ها حداکثر ۳۰ درصد از سرمایه شرکت را از پذیره نویسی تامین میکردند اما این بانک ۵۰درصد از سرمایه شرکت را از طریق پذیره نویسی تامین کرد.

بانک تات یک ظاهر دارد و یک محتوا، ظاهر آن ترکیب سهامداران آن است که به طور رسمی اعلام شده اما محتوای آن با یک اسم گره خورده است(علی انصاری)! انصاری مرد پشت پرده هشتمین بانک خصوصی ایران است، او را گرچه رسانه ها با عضویت هیات مدیره باشگاه استقلال و همانند پنداری با حسین هدایتی عضو متمول باشگاه رقیب شناختند اما باید برای شناخت او به سال ها قبل بازگشت، حتی آنانی که او را با بازار مبل ایران می شناسند باز هم به عقبه او خوب نپرداخته اند، انصاری کار خود را قبل از بازار مبل آغاز کرده در بازاری که هیچ ربطی به مبل نداشت، آغاز فعالیت های اقتصادی او به اوایل دهه ۷۰ بازمی گردد زمانی که به همراه یک شریک دیگر در ضلع جنوبی بازار آهن شادآباد مجتمع تجاری بهاران ۱و۲ را ساخت، پیش از همین فعالیت ها و ساخت و سازها بود که انصاری توانست کم کم خود را در قامت یک سرمایه دار نشان دهد.

برادران انصاری ۲۰ درصد از سهام تات را در اختیار داشتند و تمام برادران زیر چتر علی انصاری بودند و ظاهراً تقسیم سهام آن به دلیل برخی موانع قانونی بوده که اجازه نمی داده یک نفر بیش از میزان مشخصی سهم در اختیار داشته باشد، بر اساس مجوز سازمان بورس، ۵۰درصد از سرمایه ۲۰۰میلیارد تومانی شرکت قرار بود درهمان سال پذیره نویسی شود اما به دو علت به تعویق افتاد، طبق قانون، سرمایهگذارها نمیتوانند بیش از ۱۰ درصد ازسهام یک بانک خصوصی را در اختیار داشته باشند در حالی که گروه سرمایه گذاری تات متعلق به علی انصاری و سایر برادرانش ۲۰ درصد از سهام بانک تات را در اختیار داشتند و مهم تر اینکه ۲۰درصد متعلق به یک خانواده بود! مسئله دیگر شرط نداشتن بدهی از سوی هر یک از سهامداران موسس مطرح بود و این گروه به یک بانک خصوصی ۵۰۰ میلیون تومان بدهی معوق داشتند این ملاحظات، بانک مرکزی را در بررسی پرونده این بانک دچار احتیاط کرد.

یک سال بعد از تاسیس بانک تات، تخلفات آن به حدی گسترده شد که سازمان بازرسی کل کشور، طی مکاتبه ای با بانک مرکزی خواستار انحلال آن شد و بانک تات بعد از یک سال فعالیت در سال ۱۳۹۱به دلیل تخلف سهامدار اصلی منحل شد، گزارشی که درباره تخلفات بانک تات توسط بخش بازرسی بانک مرکزی از فعالیت این بانک تهیه و در اختیار رئیس کل بانک مرکزی قرار داده شد نیز مزید بر علت بود، بهمنی رئیس کل وقت بانک مرکزی پس از اطلاع از محتویات این نامه، در جواب آن خطاب به قائم مقام وقت بانک مرکزی مینویسد: "گزارش بسیار اسفبار است مگر میشود منابع بانک را که متعلق به مردم است به طرق مختلف مورد سوءاستفاده قرار داد؟ مگر میشود به شرکت های وابسته و دیگرسهامداران تسهیلات پرداخت کرد، مگر این امکان وجود دارد ذینفع واحد را مورد توجه قرار نداد و بیش از سرمایه ( آورده سهامداران) به اشکال مختلف از بانک خارج نمود و یا سپرده گذاری نزد موسسه دیگر کرد که آنها به شرکت وابسته تسهیلات بدهند؟"

تخلفات بانک تات در سال ۱۳۹۱ به پایان رسید اما این بانک منحل شده و پر فساد، چندی بعد با چند موسسه اعتباری ادغام شد و بانک آینده از دل آن پدید آمد.

ادامه تخلفات بانک تات در بانک آینده

یکی از اصول اولیه بانکداری نسبت تسهیلات اعطایی به سرمایه است، بانک آینده در حالی که فقط ۱۶۰۰ میلیارد تومان سرمایه داشت بیش از ۱۲۲ هزار میلیارد تومان تسهیلات پرداخت کرده است که این هیچ نسبتی با استانداردهای بانک مرکزی ندارد همچنین بر اساس دستورالعمل بانک مرکزی که برگرفته از استانداردهای بینالمللی بانکی است، یک بانک حداکثر معادل ۲۰ درصد سرمایه پایه خود میتواند به ذینفع واحد (حقیقی و حقوقی) تسهیلات پرداخت کند که طبق جداول اطلاعات تسهیلات و تعهدات کلان صورتهای مالی سال ۱۳۹۷ این بانک به ۷۷ شرکت تسهیلات کلان پرداخت کرده است.

به عبارت دیگر، بانک آینده تاسیس شده تا با جذب سپرده و استفاده از ابزار خلق پول، تسهیلات رانتی به شرکتهایی که خود بانک و سهامدار اصلی آن تاسیس کرده است، پرداخت کند و مهمترین مقصد این تسهیلات، پروژه مشهور و بدون بازده ایران مال است.

غول بزرگ ساخته شده با پول مردم؟

بخش عمده ناترازی و زیاندهی بانک آینده ناشی از تزریق ۷۴ هزار میلیارد تومان تسهیلات به پروژه ایران مال است و همه مردم ایران هزینه این پروژه را پرداخت کردهاند زیرا تا پایان سال ۱۴۰۱، بانک آینده بیش از ۷۰ هزار میلیارد تومان از بانک مرکزی اضافه برداشت کرده است، کل تسهیلات پرداختی بانک آینده برای تأسیس ایران مال ۷۴ هزار میلیارد تومان بوده و از طرف دیگر تا ۲۵ اسفند ۱۴۰۱ بدهی بانک آینده به بانک مرکزی معادل ۷۰ هزار میلیارد تومان بوده است.

ایرانمال علاوه بر تخلفات بانکی و اقتصادی دارای تخلفات ساخت و ساز نیز بوده است، شهردار منطقه ۲۲تهران خرداد ۱۳۹۷، تخلفات در ساخت ایران مال را تأیید کرد و از جمله این تخلفات میتوان به حذف پارکینگ، اضافه بنا، تغییر کاربری، ساختوساز تجاری در محل تعیین شده به عنوان پارکینگ و مغایرت با پروانه ساختمانی اشاره کرد، از دیگر تخلفات اعلامشده، نحوه واگذاری، مدتزمان تسویه با شهرداری و نحوه قیمتگذاری بودهاست، همچنین احداث تونل در شمال شرقی پروژه و تصرف قسمتی از بزرگراه شهید خرازی به صورت اختصاصی، بخشی دیگر از تخلفات ایران مال اعلام شدهاست و ایرانمال تا خرداد ۱۳۹۸ بابت تخلفات خود در مجموع ۵۰۰ میلیارد تومان جریمه به حساب شهرداری واریز کردهاست.

اعتبار بخشی به شرکت های زیر مجموعه

بانک آینده ۹۸ هزار و ۸۴۰ میلیارد تومان از تسهیلات اعطایی خود را به اشخاص مرتبط به خود داده است، این بانک از یک طرف با خلق اعتبار به شرکتهای خود و شرکتهای سهامداران خود، به ویژه سهامدار اصلی این بانک (سهامدار اصلی برخلاف همه قوانین با ایجاد شرکتهای کاغذی و تعیین هیأت مدیره و اخذ وکالت از آنها بخش عمده سهام بانک آینده را در اختیار داشته، تسهیلات پرداخت کرده و بخاطراینکه عمده این تسهیلات بدون اعتبارسنجی و ارزیابی پرداخت شده است بازدهی مناسبی برای بانک نداشته به همین دلیل بانک را با کاهش درآمد و زیان مواجه کرده است.

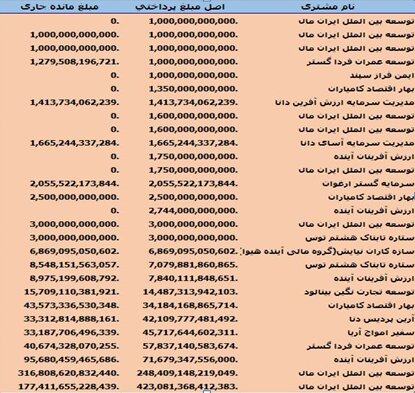

طبق جداول اطلاعات تسهیلات و تعهدات کلان در صورتهای مالی سال ۹۷ بانک آینده، این بانک به ۷۷ شرکت تسهیلات کلان پرداخت کرده که ۴۳ شرکت آن متعلق به بانک و شرکتهای بانک آینده است و از مجموع ۷۸ هزار و ۲۴۹ میلیارد و ۹۸۷ میلیون تومان تسهیلات اعطایی کلان این بانک، ۶۳ هزار و ۳۰۱ میلیارد و ۲۰۶ میلیون تومان آن صرف پرداخت تسهیلات به شرکتهای زیرمجموعه بانک آینده شده است درواقع مانده تسهیلات اعطایی بانک آینده در پایان سال ۹۷ نشان میدهد این بانک ۸۰.۸ درصد از تسهیلات کلان خود به شرکتهای خود پرداخت کرده است.

سرمایه پایه بانک آینده ۲۱۷۰ میلیارد و ۸۱۲ میلیون تومان است بنابراین در مجموع این بانک میتواند به کل شرکتهای زیرمجموعه خود، حداکثر ۴۳۴ میلیارد و ۱۶۲ میلیون تومان تسهیلات پرداخت کند اما بانک آینده ۲۹ برابر (۲۸۱۶ درصد) سرمایه خود به شرکتهای زیرمجموعه خود تسهیلات پرداخت کرده است واین اقدامات بانک آینده تخلفی آشکاراز ضوابط بانک مرکزی بوده است.

شاید بانک آینده تاسیس شده تا پول سپردهگذاران را به شرکت سهامداران اصلی بانک تسهیلات ویژه پرداخت کند و روزبهروز به ثروت سهامداران خود بیافزاید.

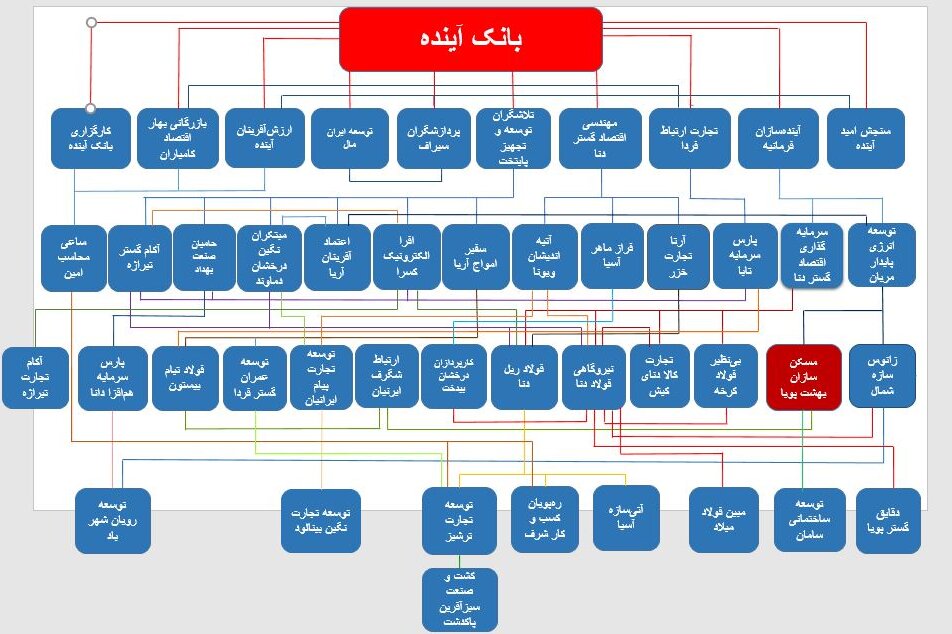

شرکت های بانک آینده

در یک بررسی مفصل رسانه ای آمده است؛ ۴۳ شرکت همگی متعلق به بانک آینده بودهاند و از این بانک تسهیلات کلان دریافت کردهاند، از شرکت توسعه بینالملل ایران مال گرفته تا آرتا تجارت خزر.

در اساسنامه این شرکتها اهداف و فعالیت شرکتها درج شده که نشان میدهد اغلب این شرکتها برای صادرات و واردات و فعالیتهای تجاری تاسیس شدهاند و در این ۴۳ شرکت بررسی شده به غیر از شرکت ساختمانی مسکنسازان بهشت پویا که در بخش مسکن فعالیت میکند، یک شرکت هم در بخش تولید فعال نیست، نکته اصلی اینجاست که چرا بانک آینده باید این تعداد شرکت با اهداف مشابه تاسیس کند؟ اگر بانک یا برخی سهامداران اصلی این بانک به دنبال فعالیت تجاری بودهاند، تاسیس یک یا حداکثر دو شرکت کافی بود، به نظر میرسد پشت پرده تاسیس شرکتهای متعدد مساله دیگری نهفته است.

مساله دیگری که در فرایند بررسی به چشم میخورد، ساختار مالکیتی این شرکتهاست درواقع بانک آینده به طور مستقیم چند شرکت تاسیس کرده است و در مرحله دوم شرکتهای بانک آینده هم شرکت تاسیس کردهاند، این شرکتها نیز به نوبه خود شرکتهای دیگری تاسیس کردهاند واین زنجیره تا ۴ مرحله ادامه دارد که با این کار بانک آینده برای شرکتهای زیرمجموعه خود، ساختاری تودرتو و کلونیوار بهوجود آورده است، به همین دلیل شرکتی مانند شرکت مسکنسازان بهشت پویا ابتدای امر به نظر نمیرسد ارتباطی با بانک آینده داشته باشد اما وقتی سرنخها را دنبال کرده و به ساختار چند لایه شرکتهای این بانک پی میبریم، معمای ماهیت این شرکت و سایر شرکتها حل میشود.

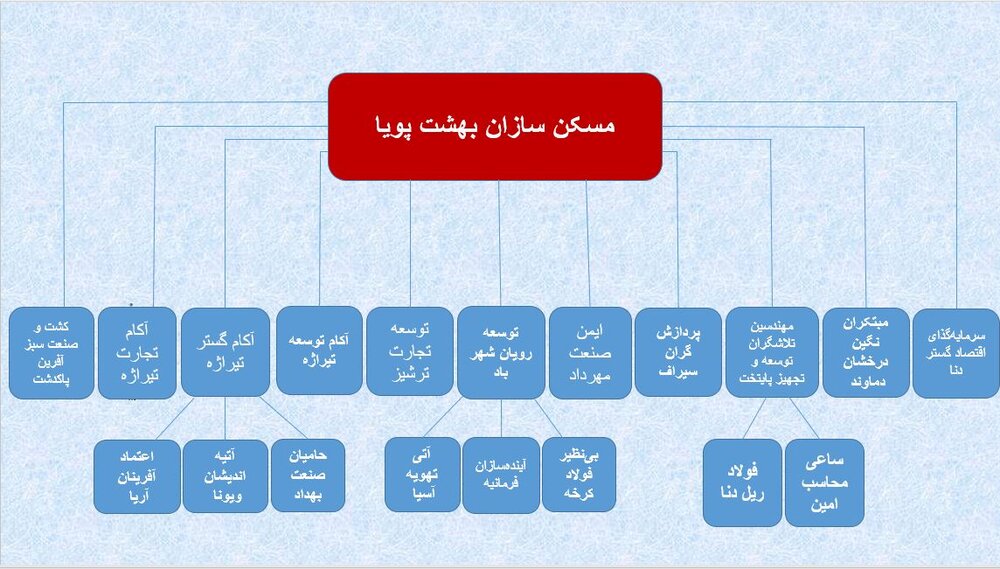

به عبارت دیگر یک ساختار کلونیوار در ترکیب سهامداری و هیات مدیره شرکتهای بانک آینده به چشم میخورد و شرکتهای به صورت پیچیده و تو در تو سهامدار و عضو هیات مدیره یکدیگر هستند. در نهایت هم بیش از نیمی از شرکتها در درون یک شرکت به نام مسکنسازان بهشت پویا ادغام شدهاند.

از مجموع ۴۳ شرکت بررسی شده، ۲۵ شرکت مهر و آبان ۹۸ در دیگر شرکتهای این بانک ادغام شدهاند. بیشترین ادغامها در شرکت مسکنسازان بهشت پویا رخ داده است بهطوری که ۱۱ شرکت بهطور مستقیم و ۹ شرکت دیگر به صورت غیرمستقیم در این شرکت ادغام شده است.

علاوه بر اینکه مهر ماه سال گذشته ۱۹ شرکت به طور مستقیم و غیرمستقیم در شرکت مسکنسازان بهشت پویا ادغام شد. این شرکت عضو و رئیس هیات مدیره در ۶ شرکت تجارت کالای دنا کیش، توسعه ساختمانی سامان، نیروگاهی فولاد دنا، مهندسی اقتصاد گستر دنا، دقایق گستر پویا و رهپویان کسب و کار شرق است. بدین ترتیب از ۴۵ شرکت بانک آینده در سال ۹۷، بالغ بر ۲۵ شرکت تحت سلطه شرکت مسکنسازان بهشت پویا قرار گرفته است. ۱۹ شرکت در مسکنسازان بهشت پویا ادغام شد و ۶ شرکت هم تحت نفوذ این شرکت قرار دارد.

ضمن اینکه شرکت اشراق ایمن مهرگان که ۶ مهر ۹۸ پنج شرکت در آن ادغام شده، یکی از اعضای هیات مدیره شرکت مسکنسازان بهشت پویا است.

علاوه بر اینها ۳ شرکتی که نامی از آنها در فهرست شرکتهای دریافتکننده تسهیلات کلان از بانک آینده نیست، ۹ آبان ۹۸ در شرکت آرتا تجارت خزر ادغام و منحل میشوند. مورخ ۶ مهر ۹۸ هم یک شرکت در شرکت پارس سرمایه تابا ادغام شد و منحل شده است. با این کار تعداد شرکتهای بانک آینده به ۱۷ شرکت کاهش یافته است اما تسهیلات دریافتی این شرکتها از بانک آینده پس از ادغام، به قوت خود باقی است. ۲۵ شرکت حاضر در لیست گیرندگان تسهیلات کلان و ۳ شرکت خارج از این لیست در سه شرکت بانک آینده ادغام شدهاند.

با این اقدام بانک آینده، ۲۵ شرکتی که نام آنها به عنوان شرکتهای گیرنده تسهیلات کلان درج شده است از فهرست شرکتهای در حال فعالیت حذف شده و امروز اثری از آنها دیده نمیشود. همین مساله فرایند شناساسی ذینفع واحد را پیچیده و سخت کرده است. به نظر میرسد ادغام عمده شرکتها در درون دو شرکت با همین هدف انجام شده باشد.

اما اصل تخلف بانک آینده در جهت کم کردن بدهی های کلان خود، به تملیک مجدد سرمایه گستر ارغوان برمیگردد.

چرا تملیک مجدد؟

در صورت مالی ۱۳۹۸ بانک آینده، ۹۸.۲ درصد از سهام شرکت توسعه بین الملل ایران مال توسط بانک آینده تملیک میشود که دارای دو زیر مجموعه است، بازار بزرگ ایران(ایرانمال)، سرمایه گستر ارغوان، یعنی شرکت سرمایه گستر ارغوان یک بار در سال ۹۸ از طریق شرکت توسعه بین الملل ایرانمال (زیر مجموعه) تملیک شده و دیگر امکان تملیک آن به صورت جداگانه وجود ندارد اما بانک آینده مجددا در سال ۹۹ برای دومین بار آن را در ازای اولین قسط ایرانمال تملیک می کند و در سال ۱۴۰۰ آن را طی یک افشای الف اعلام می کند.

هر چند مسئولان بانک آینده در ظاهر تلاش می کنند با افشای اطلاعات سوخته، باعث کاهش التهابات امنیتی و قضایی موجود شوند اما با این اطلاعات سوخته نیز، عمق فساد رخ داده آشکار می شود طوری که بانک آینده در یک افشای دیگر اطلاعاتی اعلام کرده که در ازای تسویه تسهیلات و بدهی شرکت پارس سرمایه تابا و شرکتهای وابسته به آن ۱۶همت تملیک انجام داده است، شرکت های توسعه عمران فردا گستر و سفیر امواج آریا از شرکتهای بانک هستند که در مجموع ۹.۷همت از بانک وام دریافت کردند اما پارس سرمایه تابا به جای این دو شرکت، ۸.۷۰۰ همت از بدهی های آن ها را با بانک تسویه میکند(استمهال) تا در صورتهای مالی ۱۳۹۹ با این شگرد زیان کمتری شناسایی و در نهایت در سال ۱۴۰۰ ، پارس سرمایه تابا توسط بانک تملیک می شود، از همه مهمتر با این تملیک، مسکنسازان بهشت پویا در سال ۱۴۰۰ از لیست بدهکاران خارج می شود!

ساختار بیمار گونه بانک آینده

یکی از نشانه های ساختار بیمار گونه بانک آینده، شاخص و نماگرهای این بانک مانند اضافه برداشت ۸۰ هزار میلیارد تومانی تا انتهای خردادماه ۱۴۰۲، سهم بالای مطالبات مشکوک الوصول، زیان ۳۹.۲ هزار میلیارد تومانی در سال ۱۴۰۱، نسبت کفایت سرمایه منفی ۱۴۰ درصدی در سال ۱۴۰۱، است از این رو، اقداماتی مانند تجدید ارزیابی، بهبودی ایجاد نخواهد کرد و بانک قابلیت احیا از محل تجدید ارزیابی داراییها را ندارد و طی سال های اخیر بدهی بانک آینده به بانک مرکزی و نظام بانکی روند صعودی داشته و از٢٢ هزار و ١٥١ میلیارد تومان در سال ۱۳۹۸ به ٢٩ هزار و ٢٢٠ میلیارد تومان در سال ۱۳۹۹رسیده است که از مجموع این رقم بدهی، بیش از ٥٢٠٠ میلیارد تومان بدهی به بانک مرکزی است.

حال در چنین شرایطی هیات مدیره بانک آینده در نامه ای به هادی کمرئی معاون پشتیبانی این بانک از موافقت با فروش ۴۱ فقره ملک و مستغلات مازاد قریب به ۷۲۰ میلیارد تومان خبرداده که این اراضی در استان های مختلف کشور قرار دارند و در فهرست آنها اثری از املاک ایرانمال و مشهد مال نیست،طبق اطلاعیه جدید بانک آینده، قرار است در املاک و دارایی هایی که بانک برای فروش گذاشته، بازنگری قیمتی صورت گیرد و باید دید آیا نتیجه آن طبق معمول سود بسیار بانک و زیان مردم خواهد بود؟ در واقع به زبان ساده بانک آینده وام ریالی گرفته است و توسط شرکت های خود که اکثر آن ها شرکت های تجاری هستند، دارایی و ملک خریده یا ساخته است که این املاک و دارایی ها را با توجه به نرخ دلار قیمتگذاری و به فروش میرساند(دلاری می فروشد) یعنی تولید پول و سود بیشتر برای خود بانک، زیرا بدهی خود را به ریال و همان مبلغ قبلی تسویه می کند و به همین راحتی تورم روز افزون میشود.

ورود بانک مرکزی به جریان تخلفات بانک آینده

سرانجام، بانک مرکزی از سال ۹۸ به موضوع تخلفات بانک آینده ورود کرد که البته ورودی دیرهنگام بود؛ چراکه تخلفات اصلی بانک آینده سال ۹۵ و ۹۶ انجام شده بود، اما با این وجود بازهم شاهد تغییر رویه جدی در عملکرد این بانک نبودیم تا اینکه بانک مرکزی اوایل نیمه دوم سال ۱۴۰۰ با استناد به مصوبه شورای پول و اعتبار ۶۰.۳ درصد از سهام بانک آینده را مازاد بر حدود تعیین شده توسط ماده ۵ قانون اجرای سیاستهای کلی اصل ۴۴ قانون اساسی دانست، به همین دلیل حق رای این سهام را به وزارت اقتصاد تفویض کرد. اجرای این مصوبه با اعتراض سهامداران بانک در دیوان عدالت اداری اوایل دیماه همان سال متوقف شد. مجددا بعد از اعتراض بانک مرکزی به این رای، اردیبهشتماه ۱۴۰۱ دیوان عدالت اداری با تایید مصوبه شورای پول و اعتبار و بخشنامه بانک مرکزی، اعتراض سهامدار بانک را رد کرد، اما مجددا در شهریور ماه در پی اعتراض دوباره سهامداران، دیوان عدالت اداری مصوبه بانک مرکزی را ابطال و به نفع سهامداران بانک آینده رای داد. دوباره و با اعتراض بانک مرکزی، مهر ماه همان سال، شعبه تجدیدنظر دیوان عدالت اداری مصوبه بانک مرکزی را تایید و اعتراض سهامدار را رد کرد.

تصور بر این بود که دیگر ماجرا تمام شد اما در سال ۱۴۰۲ باز هم با اعتراض سهامداران، دیوان عدالت اداری دستور توقف اجرای مصوبه بانک مرکزی را داد اما با شکایت دوباره بانک مرکزی برای سومین بار دیوان عدالت اداری با تایید مستندات و مصوبه بانک مرکزی، دستور توقف اجرای مصوبه بانک مرکزی را لغو کرده است. این رای در دوم مرداد ماه سال ۱۴۰۲ صادر شد. نتیجه حکم دیوان عدالت اداری به معنای آن است که حق رای ۶۰ درصد از سهام بانک آینده به وزارت اقتصاد تفویض شده و این وزارتخانه میتواند براساس این حق رای، برای هیات مدیره بانک عضو تعیین و در تعیین مدیرعامل بانک نقش ایفا کند. البته این اختیار در صورتی قابل اجراست که مجددا مصوبه بانک مرکزی توسط دیوان عدالت اداری لغو یا نقض نشود.

کارآموز خبرنگاری: نسترن تقیزاده

انتهای پیام/

نظر شما